Quem já enfrentou uma emergência médica fora do país sabe o que significa receber uma conta hospitalar em dólar ou euro sem nenhuma cobertura. Em 2023, uma simples fratura tratada numa clínica particular em Lisboa custou, em média, entre 800 e 1.500 euros — valor que pulveriza qualquer economia de passagem. O seguro viagem existe para evitar exatamente esse tipo de situação, mas muita gente ainda contrata o plano mais barato sem ler uma linha do contrato.

Neste guia, explico quando a contratação é legalmente exigida, o que as apólices realmente cobrem (e o que elas escondem nas letras miúdas) e como comparar planos de forma prática antes de fechar qualquer viagem.

Quando o seguro viagem é de fato obrigatório

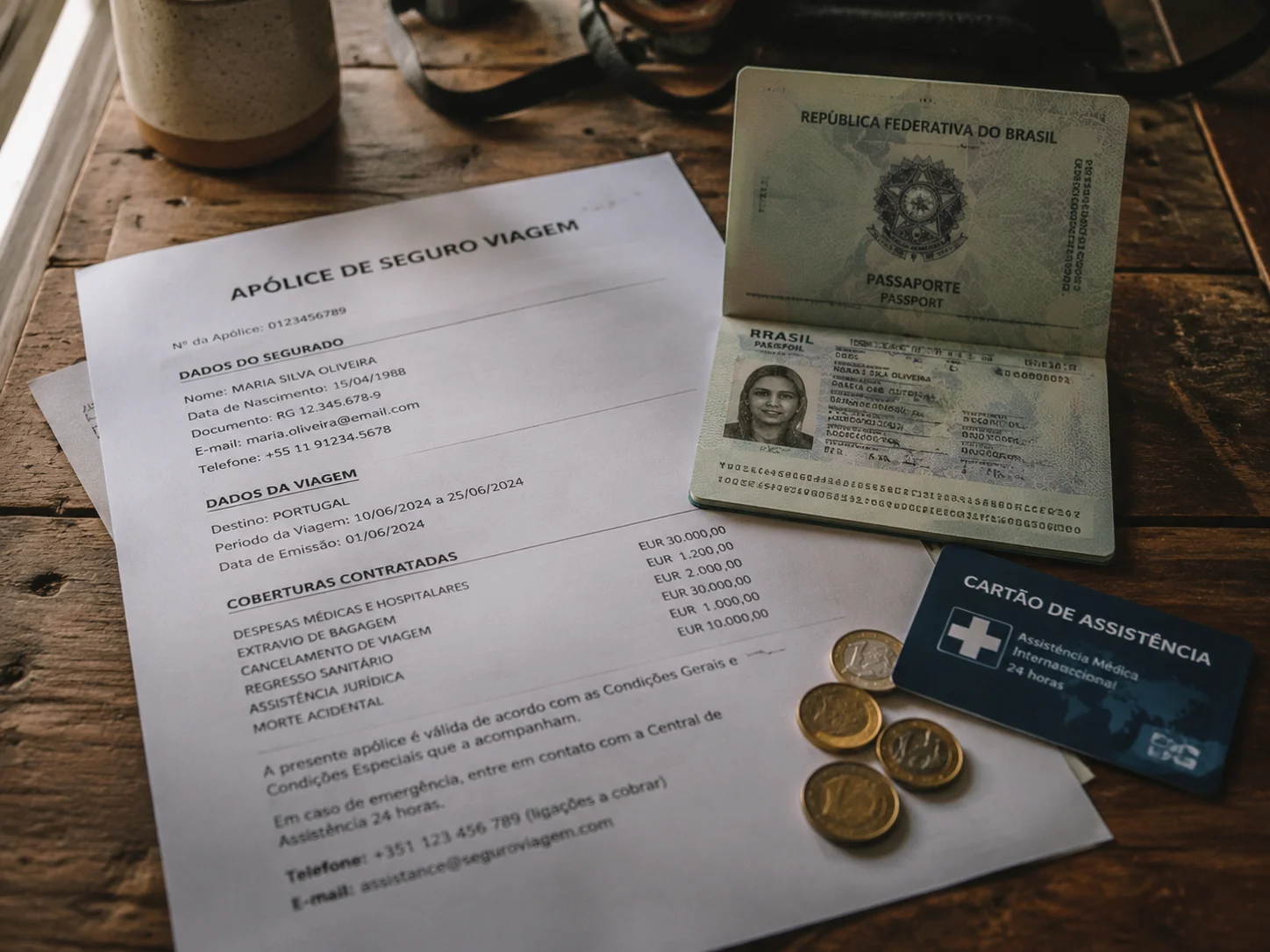

A obrigatoriedade varia conforme o destino e o tipo de visto solicitado. Para países do Espaço Schengen — bloco de 27 nações europeias que inclui França, Alemanha, Espanha e Portugal — a apresentação de um seguro viagem com cobertura mínima de 30.000 euros para despesas médicas e remoção sanitária é um requisito expresso no regulamento de vistos da União Europeia. Sem o documento, o consulado simplesmente nega o visto.

Cuba é outro destino que exige comprovação na chegada: autoridades locais verificam a apólice no desembarque e podem negar a entrada a quem não apresentar o documento. Qatar, Angola e alguns países do Caribe têm exigências semelhantes, embora os critérios variem conforme acordos bilaterais. Para os Estados Unidos e o Canadá, o seguro não é obrigatório por lei, mas a ausência de cobertura é um risco financeiro grave — uma internação hospitalar nos EUA pode ultrapassar facilmente US$ 10.000 por dia.

Viagens nacionais também podem se beneficiar de apólices específicas, especialmente em regiões remotas ou para atividades de aventura onde o acesso ao SUS é limitado ou inexistente. Vale verificar se o plano de saúde particular cobre atendimentos fora do estado contratado antes de assumir que está protegido.

Outro ponto frequentemente ignorado é o seguro para cruzeiros. Embora o navio opere em território internacional, incidentes a bordo envolvem logística médica complexa — remoção por helicóptero ou desembarque emergencial em porto estrangeiro têm custos altíssimos que planos básicos raramente cobrem de forma integral. Se a viagem incluir qualquer trecho marítimo, verifique se a apólice contempla especificamente esse modal de transporte.

O que a apólice cobre — e o que ela não cobre

Um seguro viagem padrão para viagens internacionais costuma incluir quatro pilares: despesas médicas e hospitalares, translado médico de emergência, repatriação em caso de falecimento e assistência jurídica básica. Alguns planos adicionam cobertura para extravio de bagagem, cancelamento de voo e até interrupção de viagem por motivo de força maior.

O que as seguradoras raramente destacam no material de venda são as exclusões. Condições preexistentes — diabetes, hipertensão, problemas cardíacos — geralmente ficam de fora da cobertura padrão. Para incluí-las, é preciso contratar um adicional e, em alguns casos, passar por análise de risco. Além disso, atividades consideradas de alto risco, como mergulho autônomo, paraquedismo e escalada, normalmente exigem um plano com cobertura específica para esportes radicais.

- Cobertura médica: cheque o valor mínimo exigido pelo destino e, se possível, contrate acima dele — US$ 100.000 é um patamar razoável para os EUA.

- Carência: alguns planos têm carência de 24 a 48 horas, o que significa que acidentes nas primeiras horas de viagem podem não ser cobertos.

- Franquia: certos planos cobram uma franquia em caso de sinistro, funcionando como um “coparticipação” que reduz o prêmio, mas aumenta o custo no momento do uso.

- Limite por evento: planos mais baratos podem ter limite por sinistro, não apenas um teto global, o que pode ser insuficiente em casos graves.

Outro item que merece atenção especial é a cobertura para saúde mental. Crises de ansiedade e ataques de pânico em viagem são mais comuns do que se imagina, especialmente em destinos com fuso horário muito distante ou rotinas extenuantes. A maioria das apólices básicas não cobre atendimento psicológico ou psiquiátrico de emergência — mas algumas seguradoras mais modernas já oferecem esse adicional, inclusive com teleconsulta em português disponível 24 horas.

Tipos de plano disponíveis no mercado brasileiro

O mercado brasileiro conta com seguradoras nacionais regulamentadas pela SUSEP (Superintendência de Seguros Privados) e com operadoras de assistência — como Assist Card, Allianz Travel, AXA e Tokio Marine — que vendem apólices tanto de forma direta quanto por plataformas comparadoras. A diferença entre seguro e assistência é técnica mas relevante: o seguro é regulado pela SUSEP e garante o reembolso após o evento; a assistência tende a acionar serviços diretamente, sem exigir que o viajante pague e depois peça ressarcimento.

Para viagens curtas de até 15 dias na Europa, um plano básico individual costuma custar entre R$ 80 e R$ 200, dependendo da idade do viajante e da cobertura contratada. Viajantes acima de 60 anos pagam prêmios significativamente mais altos — chegando a triplicar o valor para a mesma cobertura — porque o risco atuarial é maior. Para viagens longas ou para destinos de alto custo médico como os EUA, os valores sobem proporcionalmente.

Planos anuais com múltiplas viagens são uma opção inteligente para quem viaja mais de três vezes por ano. Algumas carteiras de crédito premium, como cartões Visa Infinite e Mastercard Black, incluem seguro viagem automático ao usar o cartão para comprar passagens — mas as coberturas costumam ser mais restritas e os limites menores do que apólices dedicadas.

Para famílias, muitas operadoras oferecem planos coletivos com desconto progressivo por número de segurados. Nesses casos, é fundamental verificar se crianças menores de dois anos estão incluídas automaticamente ou precisam de apólice separada — a regra varia bastante entre as seguradoras e pode pegar os pais de surpresa no check-in.

Como comparar planos de forma eficiente

Comparar seguro viagem vai muito além de olhar o preço final. Antes de contratar, monte uma lista com os critérios que importam para a sua viagem específica: destino, duração, atividades planejadas, número de viajantes e se há algum passageiro com condição de saúde preexistente. Com esses dados em mãos, a comparação fica muito mais objetiva.

Plataformas como Seguros Promo e comparadores integrados às próprias operadoras permitem visualizar lado a lado as coberturas de diferentes planos. Mas atenção: o filtro padrão de muitas plataformas ordena por preço, não por cobertura — o plano mais barato raramente é o mais adequado. Leia o contrato de assistência ou as condições gerais da apólice antes de fechar, com foco especial nas cláusulas de exclusão.

- Valor da cobertura médica: mínimo de 30.000 euros para Schengen; US$ 100.000 ou mais para EUA e Canadá.

- Cobertura odontológica de urgência: frequentemente ignorada, mas dores de dente no exterior podem custar centenas de dólares.

- Suporte 24 horas em português: em situações de emergência, ligar para uma central no seu idioma faz diferença real.

- Cobertura para COVID-19 e doenças infecciosas: após a pandemia, muitas seguradoras incorporaram esse item, mas vale confirmar.

- Processo de reembolso: entenda se o modelo é de reembolso posterior ou de acionamento direto da rede credenciada.

Uma dica prática: antes de fechar, pesquise a reputação da operadora no Reclame Aqui e no site da SUSEP. Operadoras com histórico de negativas injustificadas ou processos de reembolso excessivamente burocráticos representam um risco tão grande quanto um plano com cobertura insuficiente. O seguro só cumpre sua função quando o sinistro é pago sem entraves desnecessários.

Erros mais comuns ao contratar um seguro viagem

Tenho acompanhado relatos de viajantes que contrataram o plano errado e depois não receberam a cobertura esperada. O erro mais recorrente é comprar após a emissão da passagem, na última hora, sem verificar se há carência. Outro equívoco clássico é subestimar a cobertura para destinos de alto custo: escolher um plano de 30.000 euros para uma viagem de três semanas aos EUA pode deixar o viajante descoberto diante de qualquer complicação mais séria.

Ignorar a declaração de saúde no momento da contratação é outro ponto crítico. Algumas plataformas permitem contratar sem preencher o questionário de saúde — mas isso não significa que a seguradora vai pagar em caso de sinistro relacionado a uma condição não declarada. O silêncio no formulário não garante cobertura; pelo contrário, pode ser interpretado como omissão dolosa e resultar na recusa do pagamento.

Por fim, muita gente esquece de guardar os documentos no celular e em formato físico. Em caso de emergência, você vai precisar do número da apólice, do telefone da central de assistência e das condições gerais — e provavelmente não vai ter acesso fácil ao e-mail de confirmação.

Conclusão

Seguro viagem não é custo acessório — é a única proteção real entre você e uma dívida que pode levar anos para quitar. Antes de fechar qualquer viagem internacional, verifique se o destino exige apólice, calcule a cobertura mínima necessária e leia as exclusões com atenção. Viajantes com condições preexistentes ou planos de praticar esportes devem buscar coberturas específicas, mesmo que isso aumente o prêmio. Gastar R$ 150 a mais num plano adequado pode evitar uma conta de R$ 50.000 que nenhuma negociação resolve.

FAQ

O seguro viagem do cartão de crédito é suficiente para a Europa?

Depende do cartão e do plano contratado. Cartões Visa Infinite e Mastercard Black costumam oferecer coberturas que atendem ao requisito mínimo de 30.000 euros da zona Schengen, mas é preciso verificar as condições específicas do seu banco. Muitas emissoras exigem que ao menos 50% das passagens sejam pagas com o cartão para que a cobertura seja ativada — leia o manual de benefícios antes de depender dessa proteção.

Posso contratar o seguro depois de comprar a passagem?

Sim, desde que a contratação ocorra antes da data de embarque. A maioria das operadoras permite a contratação até o dia anterior à viagem, mas alguns planos têm carência de 24 a 48 horas. Para coberturas de cancelamento de viagem, a contratação deve ser feita logo após a compra das passagens — caso contrário, o cancelamento por doença pode não ser coberto.

O que fazer se precisar acionar o seguro no exterior?

O primeiro passo é ligar para a central de assistência 24 horas informada na apólice antes de buscar atendimento médico por conta própria. A operadora orienta sobre a rede credenciada local e pode acionar o pagamento diretamente ao hospital, evitando que você precise arcar com o custo e aguardar reembolso. Guarde todos os recibos, laudos e prescrições — mesmo que o pagamento seja direto, a documentação pode ser solicitada no processo de liquidação do sinistro.

Seguro viagem cobre doenças preexistentes?

A cobertura padrão geralmente exclui condições preexistentes, como hipertensão, diabetes e doenças cardíacas. Para incluí-las, é preciso contratar um plano com cobertura ampliada ou adicional específico, que exige declaração detalhada no ato da contratação. Omitir uma condição de saúde para pagar menos no prêmio é um risco real: a seguradora pode recusar o pagamento se comprovar que o sinistro está relacionado à condição não declarada.

Existe seguro viagem para viagens nacionais?

Sim, e pode ser útil em situações específicas: viagens para regiões remotas, trilhas e destinos com acesso limitado ao sistema público de saúde, ou atividades de aventura. Algumas apólices nacionais incluem também cobertura para translado aeromédico, que pode custar dezenas de milhares de reais sem seguro em casos de acidentes em áreas de difícil acesso.

O seguro viagem cobre atrasos e cancelamentos de voo?

Depende do plano contratado. Planos intermediários e premium costumam incluir indenização por atraso de voo acima de um determinado número de horas — geralmente seis ou doze horas — cobrindo gastos com alimentação, hospedagem e transporte durante a espera. Já a cobertura para cancelamento de voo por iniciativa da companhia aérea é menos comum nas apólices de assistência viagem e, quando existe, costuma ter um teto baixo. Para proteção mais ampla nesse sentido, alguns viajantes combinam o seguro viagem com a proteção de compra oferecida pelo cartão de crédito utilizado na aquisição das passagens.

Vale a pena contratar seguro viagem para destinos considerados seguros?

A segurança de um destino se refere ao contexto geopolítico e de criminalidade — não ao custo do sistema de saúde local. Países considerados muito seguros, como Japão, Suíça e Noruega, têm sistemas de saúde excelentes, mas extremamente caros para quem não é residente ou não tem convênio local. Uma consulta simples em Tóquio ou Zurique pode custar o equivalente a centenas de dólares sem cobertura. A correlação entre segurança do destino e necessidade de seguro viagem simplesmente não existe — o plano continua sendo indispensável independentemente do índice de criminalidade do lugar.